Costruisci la tua pensione integrativa

Paga meno tasse oggi e crea la tua pensione di domani

Fondi pensione

Iniziare la previdenza complementare da giovani è una scelta che moltiplica i vantaggi. Hai più tempo: l’interesse composto lavora per te e piccole cifre diventano capitali importanti. Puoi partire con versamenti contenuti, aumentandoli quando il reddito cresce. Benefici subito del risparmio fiscale: i contributi sono deducibili entro i limiti di legge. Diversifichi il tuo futuro: affianchi alla pensione pubblica una seconda gamba privata. Gestisci meglio il rischio: con un orizzonte lungo puoi usare linee più dinamiche e recuperare la volatilità.

Se sei dipendente, puoi destinare il TFR e, dove previsto, ottenere contributi aziendali. I costi pesano meno nel tempo e il rendimento netto beneficia dell’effetto orizzonte. Hai flessibilità: sospendi, riprendi, aumenti o riduci i versamenti in base alla tua vita. Il montante è portabile: lo trasferisci ad altri fondi se cambi lavoro o esigenze.

Sono previste anticipazioni per eventi importanti (salute, prima casa, altre necessità). La tassazione su rendimenti e prestazioni è agevolata rispetto ad altre forme di risparmio. In breve: partire presto significa spendere meno oggi per avere più libertà domani.

Negli ultimi decenni l’Italia ha riformato le pensioni per l’invecchiamento della popolazione e il calo delle nascite: meno lavoratori che versano, più pensionati. Il vecchio sistema “retributivo” (assegno legato all’ultimo stipendio) è risultato insostenibile. Con la riforma Dini (1995) si è passati al contributivo, dove la pensione dipende da quanto versi lungo la vita lavorativa. Con la manovra “Salva Italia” (2011) sono stati irrigiditi i requisiti per la pensione di vecchiaia e anticipata. Obiettivo: rendere il sistema più equilibrato e

sostenibile nel tempo.

Arca Previdenza si posiziona tra i primi Fondi Pensione Aperti istituiti in Italia. Con un’esperienza ventennale nel settore è il Fondo Pensione Aperto più grande in Italia con un patrimonio netto di oltre 5,6 mld e circa 225.000 aderenti (Fonte Covip al 30/06/2025).

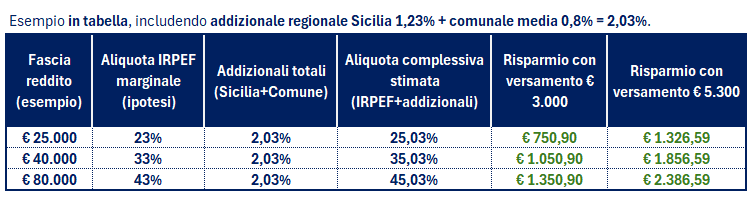

I vantaggi fiscali principali:

- Deduzione dei contributi (vantaggio “immediato”)*

I contributi versati (nei limiti di legge) abbattono il reddito imponibile, quindi riducono sia l’IRPEF (Imposta sul Reddito delle Persone Fisiche) che le addizionali regionali e comunali, quindi: paghi meno tasse oggi e crei la tua pensione di domani!

*Dal 2026 il limite di deducibilità sale a € 5.300

- Tassazione agevolata dei rendimenti (durante la fase di accumulo)

I rendimenti del fondo sono tassati al 20% (con eccezioni, ad es. titoli di Stato/white list al 12,5%).

- Tassazione agevolata della prestazione finale (alla pensione)

Sulla parte imponibile della prestazione si applica un’imposta dal 15% al 9% (riduzione di 0,30 punti per ogni anno oltre il 15° anno di partecipazione, fino a -6 punti).

Esenzione della commissione di adesione individuale di 65 euro per i minori di 18 anni

Non lasciarti sfuggire i tuoi benefici: clicca qui per calcolare il tuo vantaggio fiscale personalizzato

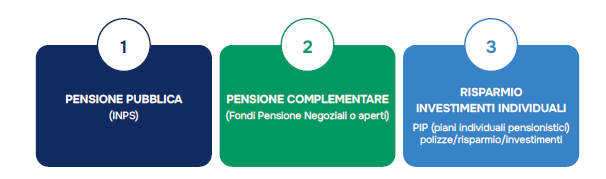

I tre pilastri del sistema previdenziale

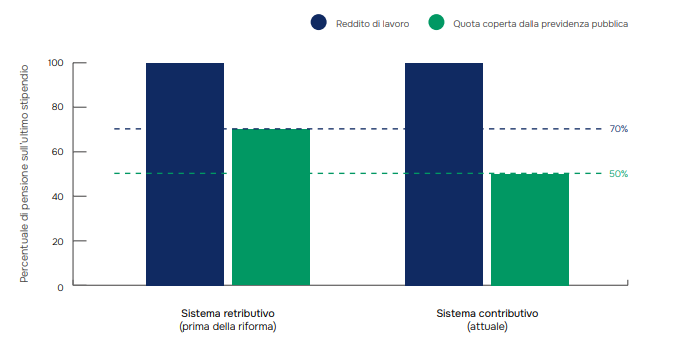

Dal sistema retributivo al contributivo

Con il passaggio al sistema contributivo sancito dall’ultima riforma (Monti-Fornero, introdotta con il decreto-legge 6 dicembre 2011), la pensione pubblica sarà in futuro commisurata ai contributi personali versati da ciascun lavoratore. Logica conseguenza di questa riforma sarà la riduzione delle pensioni pubbliche.

Il termine GAP previdenziale indica la differenza (espressa in percentuale) tra l’importo della prima pensione e l’ultimo stipendio percepito durante la carriera lavorativa.

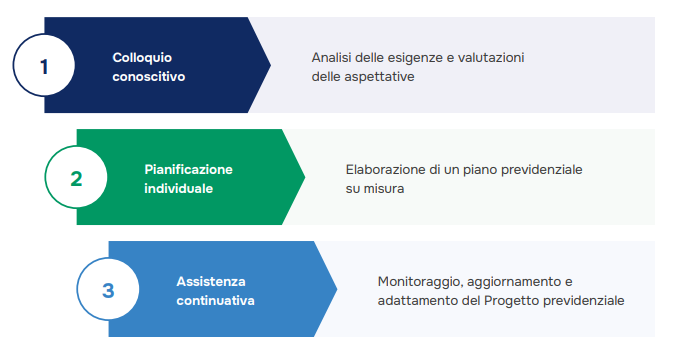

L’individuazione del fabbisogno previdenziale avviene attraverso tre fasi:

Raccontaci i tuoi obiettivi: i nostri consulenti sono a tua disposizione per studiare una strategia personalizzata.

Inviaci un’email con oggetto “previdenza integrativa” a info@baps.it indicando il tuo recapito telefonico e sarai ricontattato da un nostro consulente!

Programma il tuo futuro con una pensione integrativa

Approfondisci

Per maggiori dettagli, scarica il documento qui sotto o rivolgiti presso le nostre Filiali.

Cerca la filiale più vicina

Scopri qual è la filiale più vicina a te. Vienici a trovare, saremo felici di cercare la soluzione più adatta alle tue esigenze.

Cerca la filiale

Fatti consigliare da BAPS

Contattaci per fissare un appuntamento in filiale.

oppure

Chiama il numero verde

Vieni a trovarci in filiale

Chiama il numero verde

oppure

Messaggio pubblicitario

Approfondisci

Messaggio pubblicitario con finalità promozionali. Prima dell’adesione leggere la nota informativa, il regolamento e i relativi allegati, disponibili presso tutte le filiali e sul sito www.arcaprevidenza.it